数学建模——2020年C题解析

在实际中,由于中小微企业规模相对较小,也缺少抵押资产,因此银行通常是依据信贷政策、企业的交易票据信息和上下游企业的影响力,向实力强、供求关系稳定的企业提供贷款,并可以对信誉高、信贷风险小的企业给予利率优惠。银行首先根据中小微企业的实力、信誉对其信贷风险做出评估,然后依据信贷风险等因素来确定是否放贷及贷款额度、利率和期限等信贷策略。

某银行对确定要放贷企业的贷款额度为10~100万元;年利率为4%~15%;贷款期限为1年。附件1~3分别给出了123家有信贷记录企业的相关数据、302家无信贷记录企业的相关数据和贷款利率与客户流失率关系的2019年统计数据。该银行请你们团队根据实际和附件中的数据信息,通过建立数学模型研究对中小微企业的信贷策略,主要解决下列问题:

(1) 对附件1中123家企业的信贷风险进行量化分析,给出该银行在年度信贷总额固定时对这些企业的信贷策略。

(2) 在问题1的基础上,对附件2中302家企业的信贷风险进行量化分析,并给出该银行在年度信贷总额为1亿元时对这些企业的信贷策略。

(3) 企业的生产经营和经济效益可能会受到一些突发因素影响,而且突发因素往往对不同行业、不同类别的企业会有不同的影响。综合考虑附件2中各企业的信贷风险和可能的突发因素(例如:新冠病毒疫情)对各企业的影响,给出该银行在年度信贷总额为1亿元时的信贷调整策略。

附件1 123家有信贷记录企业的相关数据

附件2 302家无信贷记录企业的相关数据

附件3 银行贷款年利率与客户流失率关系的2019年统计数据

关于第一问,基本思想就是根据企业的信贷分级和是否违约来判断,怎么分配这些带宽,分配的比例是什么样子

我们结合这些优秀的论文来看这几个子问题,我们先从模型建立比较简单的《2020C:银行基于大数据挖掘对中小微企业的信贷决策问题》开始入手

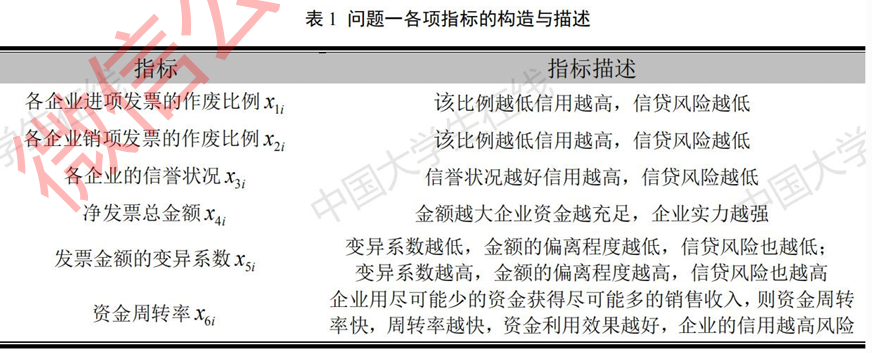

首先需要做好发票的整理和剔除,这篇文章在这一点上做的很值得学习,只不过我有一点觉得可以改进的地方,根据资料查询,“作废发票过多”有时候会影响企业的信誉度,当数量达到一定值的时候可以纳入考虑,我觉得需要一定程度的分析而非直接剔除(划掉,详情见下文)

不对,以上说法作废,文章其实考虑了这一点,并且提取了6个分析因素

并且在数据处理上,做好了仔细的清理过程,这在本篇论文的问题二上也有比较好的体现:除了除去作废发票的数据之外,还通过发票号比对(删除相同发票号)以及

数据处理结束之后,按照相关数据建立Logistic回归模型,对于问题一和问题二来说都是如此: